新化新闻网:

1、最高贷款额与评估价值

在申请二手房贷款时,银行一般会先对房产进行评估,其评估值一般会低于市值。

2、竣工时期与贷款年限

房产证上的竣工日期是容易被借款人忽略,其实银行在审批贷款过程中,通常会把竣工日期作为影响借款人申请贷款年限的主要条件,多数银行目前的政策是“房龄+贷款年限≤35年”。

3、贷款成数和利率

对于公积金贷款的政策无论之前是否使用过商业贷款,现在是否结清,只要首次使用公积金贷款的,利率都是按公积金目前首付两成,五年以上贷款利率3.87%来执行,但如果之前曾使用过公积金贷款,再次申请公积金贷款时则需要结清后才可使用。

4、还款方式的选择

现在银行的还款方式主要还是等额本息、等额本金等。各种还款方式分别针对是不同的客户推出的。因此不要为了节省利息而选择不适合自己的还款方式,此外,借款人在申请贷款时还要结合自身现有还款能力,一般月供不能超过家庭收入的50%最好。

5、贷款银行的选择

如果借款人选择的是常见的房贷产品,就要综合各银行网点数量以及工资发放银行等条件来选择,包括服务质量等内部软性条件也要加以考虑。

6、收入证明和还款能力

银行在批贷时,会要求借款人提供收入证明。如果申请人已婚,一个人的收入证明低于其月供,则夫妻双方可以同时开具收入证明来申请贷款,符合条件后,银行也可以审批。

7、借款人自身情况

首先是个人征信情况。对于贷款人来说个人征信纪录非常重要,是银行审批的重要参考依据,个人信用的情况直接影响银行对借款人还款能力的评估。其次是借款人年龄。目前银行对借款人年龄一般的规定是不超过65岁。

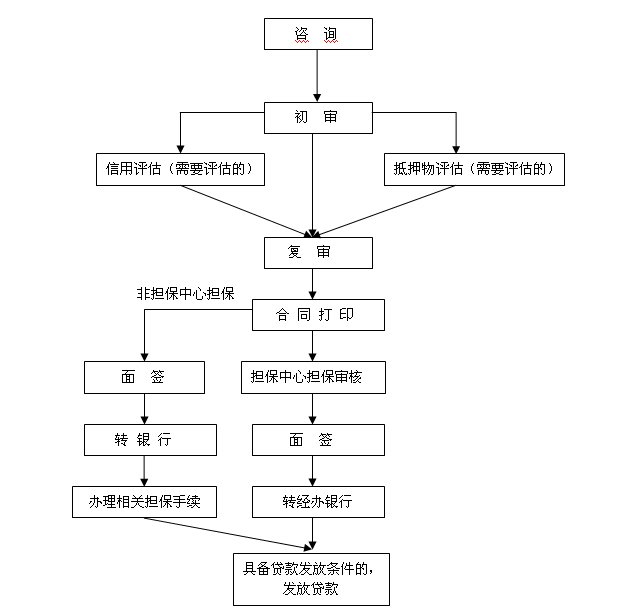

8、申请贷款到发放贷款时间

申请贷款的过程需要经过很多机构的配合才能完成。因此通常情况下,银行需要客户选定相应的担保服务机构,通过担保机构银行一般3-4个工作日将房款给业主。加上评估和银行审批时间,一般最快的话7个工作日就可以办理完成。

您现在的位置: 新化房产网 >> 置业投资 >> 住房贷款 >> 正文

您现在的位置: 新化房产网 >> 置业投资 >> 住房贷款 >> 正文 湘公网安备43130202000210号 在线QQ:893731057

湘公网安备43130202000210号 在线QQ:893731057