аТЛЏаТЮХЭјЃК

ЁАз№ОДЕФПЭЛЇЃЌЮвааНЋгк2012Фъ1дТ1ШеЦ№жДаабыаааТРћТЪЃЌЧыЪЪЕБдіМгдТЛЙПюЖюЃЌЯъЧщЧызЩбЏДћПюааЁЃЁБзђШеЃЌДћПюТђЗПЕФЪаУёЭѕХЎЪПНгЕНСЫвјааЗЂРДЕФИцжЊЖЬаХЁЃ

ДгНёФъдЊЕЉПЊЪМЃЌЖдгкбЁдёЁААДФъЕїећРћЯЂЁБЕФЗПДћРЯПЭЛЇЃЌИївјааПЊЪМжДааШЅФъШ§ДЮМгЯЂКѓЕФЗПДћРћТЪЁЃМЧепДгЖрМввјааСЫНтЕНЃЌРћТЪЕїећКѓВЛЩйДћПюШЫЕФдТЙЉЪ§ЖюЖМгаЫљЩЯеЧЃЌШчЙћЛЙАДееШЅФъЕФдТЙЉЖюЛЙПюЃЌНЋЕМжТЛЙПюВЛзуЃЌВњЩњВЛСМеїаХМЧТМЁЃГ§СЫДћПюШЫздаазЂвтЕїећЛЙПюЖюжЎЭтЃЌФПЧАВПЗжвјаавбОПЊЪМЭЈЙ§ЖЬаХЁЂаХКЏЕШЖржжЗНЪНЬсабДћПюШЫЁЃ

ЬсИіабЃК

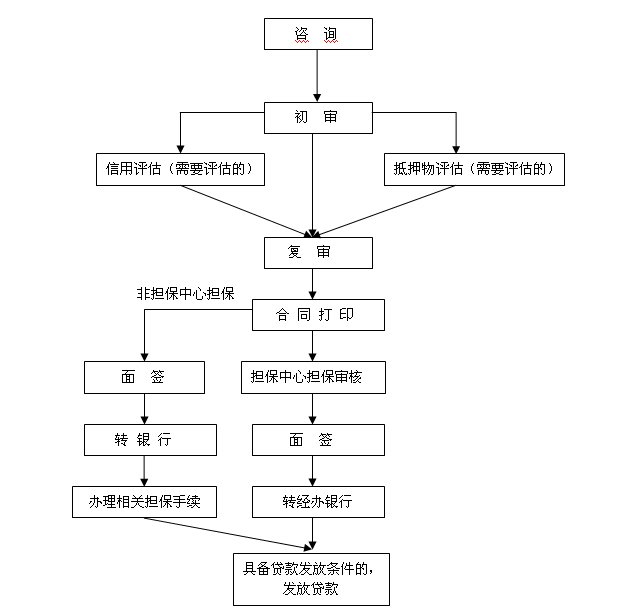

вјааЁАЕуЖдЕуЁБЗЂаХЬсЪОДћПюШЫ

ЁАДгШЅФъ12дТПЊЪМЃЌЮвУЧОЭзХЪжИјДћПюПЭЛЇЗЂЫЭЖЬаХЃЌИцжЊПЭЛЇгЩгкМгЯЂЃЌдТЛЙПюЖюЛсгаЕїећЃЌЬсабПЭЛЇНёФъвЊЪЪЖШдіМгЛЙПюЖюЁЃЁБзђШеЃЌЙЄЩЬвјааББОЉЗжааИіДћВПЯрЙиИКд№ШЫНщЩмЫЕЃЌГ§СЫЗЂЫЭЖЬаХжЎЭтЃЌвјааЗНУцФПЧАЛЙдкзЅНєжЦзїеыЖдУПИіПЭЛЇЕФЁАДцПюДћПюМЦЛЎБэЁБЃЌБОдТФкНЋАДееПЭЛЇдкАьРэДћПюЪБСєЯТЕФЕижЗЃЌШЋВПгЪМФЭъБЯЃЌШЗБЃПЭЛЇФмЙЛМАЪБСЫНтДћПюЕїећаХЯЂЁЃЁАУПвЛеХМЦЛЎБэЖМЪЧИљОнПЭЛЇЕФДћПюЧщПіЃЌОпЬхЗжЮіЕУЕНЕФЕїећЖюЖШаХЯЂЃЌЪЧЁЎЕуЖдЕуЁЏЕФЭЈжЊЁЃЁБ

ДЫЭтЃЌЛЙгаВПЗжвјааБэЪОвбОЭЈжЊСЫИїЭјЕуДѓЬУОРэЃЌдкПЭЛЇАьРэвЕЮёЪБжїЖЏЬсЪОЃЌЕїећЛЙПюЖюЁЃвјаавЕШЫЪПЬсабЃЌЙКЗПепЗПДћРћТЪжДааЕФОпЬхЙцЖЈдкДћПюКЯЭЌжаПЩвдПДЕНЃЌДћПюепдкДћПюЪБашвЊПДЧхДћПюКЯЭЌЃЌЕБДћПюЗЂЗХКѓвВгІШЅвјааФУЛиДћПюКЯЭЌЃЌБмУтвђЮЊРћТЪЩЯЕїЖјгАЯьСЫздМКЕФЛЙДћЁЃ

ЖдгкВПЗжУЛгаЪеЕНЖЬаХЕФЪаУёЃЌзЈМвЬсабЃЌДћПюепШєМЬајАД2011ФъЕФЛЙПюМЦЛЎЛЙПюЛсЕМжТЛЙПюВЛзуЃЌВњЩњВЛСМеїаХМЧТМгАЯьШеКѓДћПюЁЃвђДЫзюКУдквјааДђгЁЗПДћЛЙПюМЦЛЎЕЅЃЌСЫНтУПдТЕФЛЙПюН№ЖюЃЌБЃжЄеЫЛЇжагазуЖюЕФПюЯюРДгІИЖвјааЛЎеЫЁЃ

ЫуЯИеЫЃК

ЗЂДћПюЪБМфВЛЭЌЛЙПюЖюгаБ№

Дг2010Фъ12дТ26ШежСНёЃЌбыааЯШКѓШ§ДЮМгЯЂЃЌЗПДћРћТЪвВЫцжЎЕїећЃЌЕНФПЧАЮЊжЙЃЌ5ФъвдЩЯЕФДћПюЛљзМРћТЪДг6.40%ЩЯЕїЕН7.05%ЁЃ

вјаавЕШЫЪПНщЩмЃЌФПЧАЩЬвЕДћПюРћТЪЕїећгаШ§жжаЮЪНЃКвЛЪЧвјааРћТЪЕїећКѓЃЌДћПюРћТЪдкДЮФъЕФФъГѕжДаааТЕїећЕФРћТЪЃЛЖўЪЧТњФъЖШЕїећЃЌМДУПЛЙПюТњвЛФъЕїећжДаааТЕФРћТЪЃЛШ§ЪЧЫЋЗНдМЖЈЃЌвЛАудквјааРћТЪЕїећКѓЕФДЮдТжДаааТЕФРћТЪЫЎЦНЁЃЖјдкЙЋЛ§Н№ДћПюЗНУцЃЌвбДћЕФЙЋЛ§Н№ДћПюаТРћТЪдђЭГвЛдкДЮФъ1дТ1ШеЦ№жДааЁЃ

ШчДЫМЦЫуЯТРДЃЌгЩгкШЅФъРњОШ§ДЮМгЯЂЃЌдкШЅФъФъжаДћПюЕФДћПюШЫЃЌКЭШЅФъжЎЧАДћПюЕФЁАРЯЁБДћПюШЫЃЌНёФъдТЛЙДћН№ЖюЩЯеЧЕФЗљЖШвВгаЫљВЛЭЌЁЃ

ОпЬхРДЫЕЃЌШчЙћЙКЗПШЫдк2011Фъ2дТ9ШеЧААьРэЗПДћЃЌдЊЕЉКѓЛљзМРћТЪДг6.40%ЩЯеЧЕН7.05%ЃЌЩЯеЧ0.65ИіАйЗжЕуЃЛ2011Фъ2дТ9ШежС4дТ5ШеАьРэЕФЗПДћЃЌдЊЕЉКѓЛљзМРћТЪДг6.60%ЩЯеЧЕН7.05%ЃЌЩЯеЧ0.45ИіАйЗжЕуЃЛ2011Фъ4дТ6ШежС7дТ6ШеАьРэЕФЗПДћЃЌдЊЕЉКѓЕФЛљзМРћТЪДг6.80%ЩЯеЧЕН7.05%ЃЌЩЯеЧ0.25ИіАйЗжЕуЁЃ

НЈааББОЉЗжааЕФзЈвЕШЫЪПАяДћПюШЫЫуСЫвЛБЪеЫЁЃвд2011Фъ6дТ30ШеЗЂЗХвЛБЪЩЬвЕДћПюЮЊР§ЃКДћПюН№Жю100ЭђдЊЃЌДћПюЦкЯоЮЊ30ФъЃЌЛЙПюЗНЪНЮЊЕШЖюБОЯЂЁЃДћПюЗЂЗХЪБЃЌДћПюжДааФъРћТЪЮЊ6.8%ЃЌДћПюРћТЪЕїећЗНЪНЮЊЯТФъГѕЕїећЃЌУПдТЛЙПюШеЮЊ30ШеЁЃееДЫМЦЫуЃЌ2011Фъ7дТ30ШежС2011Фъ12дТ30ШеЃЌДћПюдТОљЛЙПюЖюЮЊЃК6519.25дЊЃЛ2012ФъаТРћТЪжДаажЕЮЊ7.05%ЃЌ2012Фъ1дТ30ШеЦ№ЃЌПЭЛЇдТЛЙПюН№ЖюБфИќЮЊ6684.99дЊЁЃРћТЪЕїећЧАКѓдТЛЙПюВюЖюЮЊ165.74дЊЁЃ

ЭЌбљвдзмМЦ100ЭђдЊЁЂ30ФъЦкЩЬвЕДћПюЮЊР§ЃЌВЩгУЕШЖюБОЯЂЛЙПюЗНЪНЃЌдкШЅФъ2дТ9ШеЧАЩъЧыЕНЗПДћЕФЙКЗПепНёФъдТЙЉЩЯеЧЕФЗљЖШдђИќДѓЁЃДЫЧАЛЙДћжДааЕФРћТЪЮЊ6.40%ЕФЛљзМРћТЪЃЌдТЙЉ6255дЊЃЛЖјОЙ§Ш§ДЮЕїећКѓЕФжДааРћТЪЮЊ7.05%ЃЌУПдТашЛЙ6687дЊЁЃетбљЫуРДЃЌДг2012ФъПЊЪМЃЌдТЙЉБШЩЯвЛФъзюЖрЕФвЊдіМг432дЊЃЌвЛФъЯТРДРлМЦЮЊ5184дЊЁЃ

гЩгкДѓЖрЪ§ЙКЗПШЫУПдТЕФЛЙПюШеВЂЗЧЕБдТЕФЕквЛЬьЃЌвђДЫвВОЭЧЃСЌГіЗжЖЮМЦЯЂЕФзЈвЕЮЪЬтЁЃББОЉвјаавЕЮёШЫдБНщЩмЃЌЁАЗжЖЮМЦЯЂЁБОЭЪЧНЋМЦЯЂдТЗжЮЊСНИіВПЗжМЦЫуЁЃШчЛЙПюШеЮЊУПдТ10ШеЃЌФЧУДЃЌ2011Фъ12дТ11ШеЕН2011Фъ12дТ31ШеЃЌЛЙПюРћЯЂАДееМгЯЂЧАЕФРћТЪМЦЫуЃЛ2012Фъ1дТ1ШеЕН2012Фъ1дТ10ШеЃЌРћЯЂдђАДееМгЯЂКѓЕФРћТЪМЦЫуЁЃ

(аТЛЊЭј)

ФњЯждкЕФЮЛжУЃК аТЛЏЗПВњЭј >> жУвЕЭЖзЪ >> зЁЗПДћПю >> е§ЮФ

ФњЯждкЕФЮЛжУЃК аТЛЏЗПВњЭј >> жУвЕЭЖзЪ >> зЁЗПДћПю >> е§ЮФ ЯцЙЋЭјАВБИ43130202000210КХ дкЯпQQЃК893731057

ЯцЙЋЭјАВБИ43130202000210КХ дкЯпQQЃК893731057