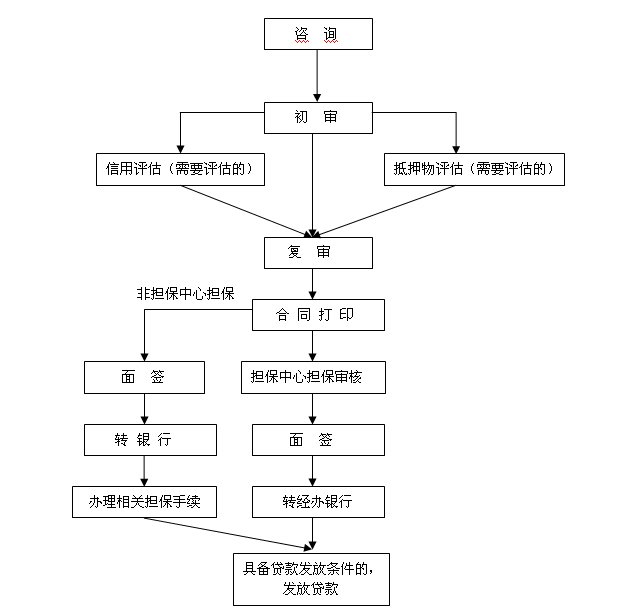

新化新闻网:

时值年底,不少购房人面临明年加息后房贷增加的压力。那么,能将商贷转换成公积金贷款省点利息吗?房贷专业人士的答复是否定的,不过可以利用公积金账户减缓一下压力。

目前,经过三次加息后,公积金贷款利率为4.9%,商业贷款的利率为7.05%,相差2.15个百分点。以100万20年贷款为例,公积金贷款与商业贷款相比,每月至少节省1200元,这笔费用对于购房者来说也是不小的支出。而且,对于二套房贷款,公积金贷款的优势更为明显。如果借款人使用公积金贷款购买第二套房产,只要是将名下的首套房产卖掉,即便第一套房有过贷款记录,再贷款时仍然按照首套房政策处理,首付、利率与首套房政策相同。

无怪乎很多购房人希望将商业贷款转为公积金贷款。但房贷专业人士表示,北京市暂不支持商贷转公积金,因为住房公积金贷款和商业贷款分别隶属于两大部门,一个是北京市住房管理中心,另一个是各商业银行,两者之间没有自动转换的关系。虽然不能转贷,如果购房人希望缓解月供压力,还可以有以下两种方案选择:一是还清目前的贷款,使用公积金贷款进行一次交易,二是提取公积金账户内的余额来减压。

不过,需要注意的是,购房人使用公积金贷款,需满足账户缴存12个月并且申请贷款时账户处于缴存状态方可使用。如果中间购房人有停交的状态,需在下一单位满缴存12个月才能贷款。而且,因为公积金是先使用后才可以提取的,即购房人只有在购房后,提供购房相关的证明材料才可以办理提取手续,不能用于直接支付购房首付款。如果借款人有公积金贷款记录,且在还贷款的情况下,则不可以再使用公积金贷款购买第二套房产,只有还清目前名下的公积金贷款,才可以再次使用。(记者 姚丽颖)

您现在的位置: 新化房产网 >> 置业投资 >> 住房贷款 >> 正文

您现在的位置: 新化房产网 >> 置业投资 >> 住房贷款 >> 正文 湘公网安备43130202000210号 在线QQ:893731057

湘公网安备43130202000210号 在线QQ:893731057