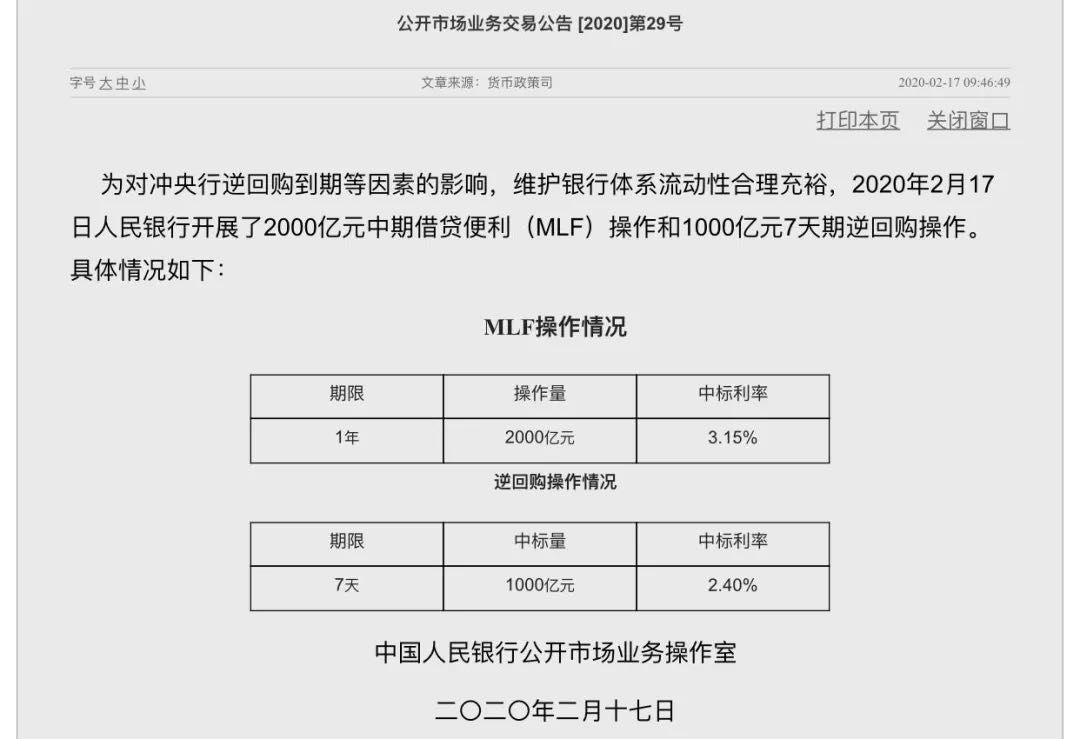

2月17日,央行对外发布公告称,将开展2000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作。

其中,2000亿元1年期中期借贷便利操作,中标利率为3.15%,较前次下降10个基点。

这也意味着,2月20日的LPR(贷款市场报价利率)至少有10个基点的降息空间。

对于这次定向“降息”,央行称是为了有效缓解疫情严重地区企业的融资成本,让大家能扛过这几个月。

但我们也知道,如果5年期利率降息10个基点成为现实,对楼市的影响不言而喻。 在中长期贷款中,房地产贷款,尤其是个人购房贷款所占比重非常大,这次明面上下调了MLF利率,其实也相当于间接下调了房贷利率,利好楼市。

还记得上一次,MLF“降息”利好楼市是在2019年11月20日,当天开展4000亿元MLF操作,5年期以上LPR下降5个基点至4.80%,是新LPR亮相以来首次下调。

其带动了全国房贷利率连涨半年后的略微下降,甚至低于“换锚”前房贷的基准利率4.9%,一时市场舆论不断,颇受市场关注。

之前讲过,房贷利率是影响楼市最重要的因素之一。

房贷利率下调,减轻了购房者负担,而传导出的购房利好情绪会成倍放大,造成楼市房价快速反弹。 这在2008年金融风暴后出现过,在2003年非典之后出现过,也在上波楼市启动之初2015年出现过。

那么MLF和LPR的关系是什么? 房贷利率走势下行还会持续吗? 给购房者传达的信息是什么? 这是子木今天为大家解决的问题。

MLF和LPR

MLF和LPR到底是什么关系?

这个问题之前很多文章里都有提及过,今天我再复述一次,因为它是购房者判断房贷利率走势的认知基础,很重要。

MLF,俗称麻辣粉,是央妈通过商业银行的手,将货币注入市场的一个货币政策工具。

具体的操作是,央妈通过招标方式将钱贷给商业银行、政策性银行,而银行需要将国债、央行票据、政策性金融债、高等级信用债质押给央行。 商业银行拿到钱之后,要定向借贷给央妈想要帮助的地区和企业。

所以 MLF也被称作“利率之锚”。

LPR是什么意思呢?

学名叫做贷款基础利率,定价机制采用公开市场操作利率加点的方式,是和这个“锚”挂钩的。

我们都知道LPR的产生流程,是由18家报价银行在MLF基础上加点后得出初始价格,然后经过去掉最高值和去掉最低值的模式来定出来的价格,就是LPR。

两者的关系是:

LPR利率=央行公开的MLF利率+18家银行每月报价平均加点。

因为购房贷款属于长期借贷,所以属于“5年期以上”的LPR利率。

那么我们就总结出: MLF下调,房贷利率就有了下调动力,是同向性关系。 这次MLF中标利率为3.15%,较前次下降10个基点,房贷利率便有了10个基点的下调空间。

当下利率走势

其实相对于MLF对房贷利率的影响,18家银行每月报价的“平均加点”更为灵活,是我们更需要去关注的数据。 目前来看,也是处于不断下行的趋势中。

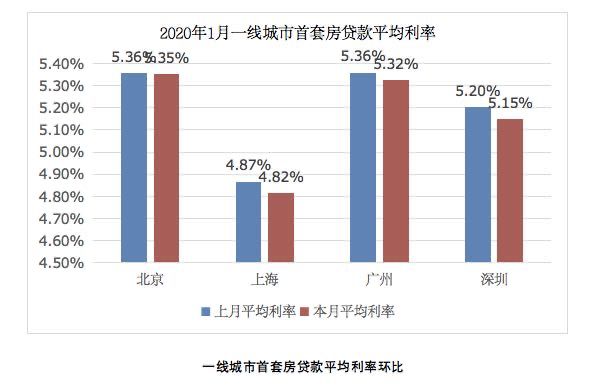

拿近期数据来说,2020年1月全国首套房贷款和二套房平均利率连续2个月下降,分别为5.51%和5.82%,分别环比下降1BP和2BP。 (1BP=0.01%)

在这其中,一线城市北上广深的首套房利率下调势头也很猛烈。 尤其是上海,首套房贷利率环比下 调5BP,目前低至4.82%,创两年半历史新低,成为全国首套房贷利率最低的城市。

而目前中国房贷利率最高的城市,则是广西南宁,高达6.27%。 如果将上海和南宁放在一起做对比,购买一套500万的房子,20年等额本息还款,两者所支付的利息差额高达69万元。

房贷利率整体下调的趋势同样表现在二线城市中。 在2020年1月的数据中,以30个主要城市作为研究对象,房贷利率下调为20个,上调的为10个。 下调趋势占主流。

当然反向思维讲,房贷利率下调力度最强的,反而是楼市价值偏低,存在泡沫的地方。及早的下调利率刺激楼市,明显对行情不自信。

其中,哈尔滨下调力度最大,达到23个BP; 无锡上调力度最大,为5个BP。 所以说,有时候买房就是买机会。

2019年巅峰时期,哈尔滨房价上涨,有的银行房贷上浮达到20%,达到5.88%,而2020年1月份,改了利率算法,直接下调20多BP,为5.21%。 按照100万的房贷,30年的还款时间计算,一前一后,省了近15万的钱款,相当于哈尔滨普通工作者1~2年的收入了。

无锡、南宁、苏州、郑州贷款利率目前比较高,是因为在2019年房价逆市上涨,严重违背了楼市调控的大基调,被当作典型树立“榜样”了。 除此之外还有惠州、武汉、南昌、合肥等城市也在排行之中。

但是接下来,可以遇见,所有城市基本没有上调房贷利率的动力,基本都是下行的趋势。

未来利率趋势

2月3日,央行发布公告,以利率招标方式开展了9000亿元的7天期逆回购和3000亿元的14天期逆回购操作,且中标利率与上次相比均下调了10个BP。

2月17日,央行发布公告,将开展2000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作,2000亿元1年期中期借贷便利操作,中标利率为3.15%,较前次下降10个基点。

未来央妈通过MLF,定向降息的政策新闻会越来越多,同时为了刺激实体经济复苏,MLF利率会持续走低。

这也是应对疫情突发事件的无奈之策。如果按照2019年中国100万亿GDP来计算,疫情期间保守估算,中国每天大概损失近3~5千亿人民币。 这还没有计算疫情对后续市场的影响。

当然目前社会通胀系数还是很高的,央妈不能大幅放开货币政策,否则会引来物价反噬,只能通过MLF细水长流,不违背“小水涓滴”的立场。

但我们总讲一句,水滴石穿,滴水成河,水在滋润大地的同时,也会溢出流入其他的渠道。 楼市正是这样,房贷利率会随水势不断下行, 购房动能就会不断积聚。

房地产作为目前大部分城市的主要财政来源,遭遇疫情封市,大家只能爱不敢恨,即使房价居高,但也没有了上调房贷利率抑制需求的动力。 取而代之的是想方设法救市。

前几天,上海、厦门、无锡、西安、南昌等城市出了政策救开发商,接下来就会有更多的城市不断放开政策,刺激购房需求,救行情。 比如日前的湖南衡阳就出台了17条新政,加快银行放贷速度,买房补贴契税等政策推上进程。

定向降息一波接一波,房贷利率不断走低,开发商打折抛房,地方放开政策刺激楼市……这种情形像极了2003年非典之后。

几点建议

对于今年有购房需求的刚需读者,我再给大家几条建议:

1、一二线城市的读者要关注疫情走势,疫情结束,楼市复苏的第一阶段是今年最好的上车时间点。 三四线则把时间放在2020年年尾,因为购房动力有限。

2、虽然未来会有大量的开发商打折抛盘,但一定不要人云亦云,两眼一抹黑就就图便宜上了车。自己要先给售楼处打电话询问清楚, 第一批打折出售的房子,一定是平时不好卖的,而真正有价值的“地段房”,开发商不到万不得已不会轻易放手。

3、机会依旧在二手房市场,尤其是三四线城市,经此一疫,二手房市场会砸个巨坑。 在巨坑中,低于市场价急于套现的优质二手房不在少数,自己要耐心去寻找,接下来我会出一期教程。

4、房贷利率下调是趋势,每下调一次增强一次楼市信心,连续下调几次之后,底部价值出现。 如果你所在的城市在疫情之后,出台降低首套房或二套房的首付政策,那么请果断入手。 如果你经历过这几轮楼市,就会知道,每一波房价反弹都是在“有人喊你买房”的基础上。

您现在的位置: 新化房产网 >> 新闻资讯 >> 全国楼市 >> 正文

您现在的位置: 新化房产网 >> 新闻资讯 >> 全国楼市 >> 正文 湘公网安备43130202000210号 在线QQ:893731057

湘公网安备43130202000210号 在线QQ:893731057