国有银行占据全国个人住房贷款余额的七成,建行、工行领跑。5月24日,融360大数据研究院发布了《主要上市银行2018年个人住房贷款报告》(简称“报告”),通过对比6家国有银行和8家股份制银行(中国上市的股份制银行共9家,因浙商银行规模较小,未纳入统计范围),揭晓哪家银行个人住房贷款余额高?哪家银行的贷款质量好?随着今年一季度个人住房贷款增速一再下降,谁受到的影响更大?

国有银行占全国个人住房贷款余额超七成

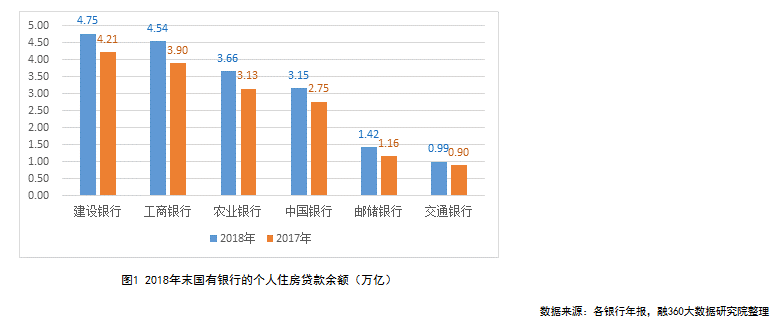

报告显示,2018年底,6家国有银行中的个人住房贷款余额合计为18.51万亿元,在全国个人住房贷款余额中占比超过7成,高达71.88%。

其中,建行和工行的个人住房贷款余额均突破4.50万亿元,建行更是高达4.75万亿元,稳居第一梯队;农行个人住房贷款规模为3.66万亿元,中行也超过3万亿元;邮政储蓄和交行相对较低,不过,也在万亿元级别。

相比之下,2018年底,8家股份制银行的个人住房贷款余额合计3.96万亿元,仅与国有银行的第三名农行的3.66万亿元相当,各家股份银行的个人住房贷款余额均低于1万亿元。

其中,招行个人住房贷款余额达到9213.47亿元,超出其他股份银行,有望成为第一个个人住房贷款余额破万亿的股份银行。

据悉,银行的零售贷款主要投向个人住房贷款、汽车金融、信用卡贷款、消费信贷和小微企业贷款等方向。

报告显示,2018年,6家国有银行的个人住房贷款在零售贷款中的占比都在60%以上,是当之无愧的绝对主力,工行、建行和中行的比例甚至超过80%。

与国有银行不同,股份制银行对个人住房贷款的依赖度相对较低。在零售贷款的投向上相对分散,不同银行侧重各有不同。

2018年,在统计的8家股份行中,只有兴业银行的房贷资产占零售资产的比例超过50%,其余7家的占比均低于50%。

个人住房贷款增速回落,多数银行不良率下降

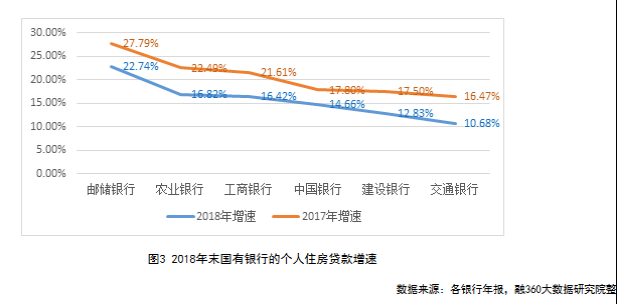

央行公布的数据显示,个人住房贷款增速稳步回落,房地产行业调控效果明显。2018年末,个人住房贷款余额25.75万亿元,同比增长17.8%,增速比上年末低4.4%。而从统计的14家银行来看,有5家个人住房贷款余额增速超过了全国平均水平,分别为中信、兴业、邮储、平安和华夏。

报告内容显示,2018年国有银行的个人住房贷款余额增速整体上都低于2017年,但仍比较稳定,集中在10%-23%区间内。邮政储蓄住房贷款余额较低,增长最快,增速达到22.74%,但比2017年降低5%。交行则一直处于最低位,2018年个人住房贷款增速仅10.68%。

与国有银行相似,统计的8家股份制银行2018年的个人住房贷款平均增长水平也低于2017年,银行间增速差异较大。中信2018年增速最快,达到27.69%,甚至超过5家国有银行。民生银行的增速在所有统计银行中垫底,其个人住房贷款余额甚至较2017年有所减少,增长率为-4.63%。

报告内容显示,在14家银行中,有8家公布了单独的个人住房贷款不良率数据,分别为建行、农行、中行、邮政储蓄、招商、兴业、平安和浦发。

从这8家银行的数据来看,2018年个人住房贷款的资产质量整体上优于2017年。其中,平安的个人住房贷款不良率最低,仅为0.09%,邮政储蓄最高,为0.36%。不过,对比零售贷款的不良率,个人住房贷款的质量可谓优秀,在银行的信贷资产中无疑处于压舱石地位。

4月26日,央行发布今年一季度数据显示,包括个人住房贷款在内的人民币房地产贷款增速仍在下降。

对此,融360大数据研究院分析师李万赋预计,结合2019年的房地产调控基调和相关数据跟踪情况,预计2019年各主要银行的个人住房贷款将保持平稳增速,不会出现大起大落。

您现在的位置: 新化房产网 >> 新闻资讯 >> 全国楼市 >> 正文

您现在的位置: 新化房产网 >> 新闻资讯 >> 全国楼市 >> 正文 湘公网安备43130202000210号 在线QQ:893731057

湘公网安备43130202000210号 在线QQ:893731057