今天,中国央行行长易纲在博鳌论坛发表讲话称,在中国是审慎的货币政策,我们没有任何量化宽松、零利率政策,现在主要央行都在收紧利率,开始退出扩张,也会进行缩表,我们已经有很长时间期待这样的政策发生,我们也已经准备好了。中美的利率差异都是在舒适的差别内。短期而言,我们已经非常长时间关注货币政策的正常化,也会继续审慎的货币政策。

易纲还表示,目前为止,我们的利率自由化是朝着市场主导的方向发展,价格变量越来越重要,目前有两条渠道,一个是基准利率,还有一个市场利率。最好的利率改革方式就是为了使两条利率轨道逐渐融合,更向市场利率融合,让这两条轨道更加审慎。

易行长的讲话信息量非常大,提前释放了中国利率变化和金融改革的信号,我只摘取了对楼市有影响的两段,按我的理解,包括以下几个意思。

1、中国已经准备好提高基准利率了,也就是做好了随时加息的准备工作,至于什么时候加息,就取决于CPI是多少了。

2、中国很早就没有搞量化宽松的货币政策了,开始进入偏紧的货币政策。

3、欧美主要发达国家都退出了扩张周期,进入加息缩表周期,我们早有预期,也早有准备,好在他们这个退出过程非常缓慢,我们有很充分的时间应对,所以不会对我们有太大的冲击力和杀伤力。

4、利率肯定是要改革的,方向就是往市场主导的方向发展,而不是由央行来规定一个基准利率,实际上我们现在已经实现了利率市场化改革,比如银行房贷,首套利率很多都要上浮10%、15%,甚至是20%,否则银行不贷款给你,而不是央行规定的基准,这就是市场化在起主导作用,只不过影响的还是增量市场,尚未涉及到存量市场。

中国加不加息可以说主要取决于物价指数这个唯一的指标,即CPI是否突破3这个临界点,而现在这又与贸易战息息相关,贸易战还打不打,如何打,打多久,存在的变数也很大,我们的大豆基本上全靠进口,如果真提高了关税,那无疑会提高成本,大豆用来干嘛,榨油,喂猪,过去不是常说我们的CPI是被猪绑架了吗,跟猪肉价格又紧密相连,所以这一连串的影响,都可能影响到物价指数。

3月份我们的CPI又降到了2.1%,低的很,按照这个指数,离加息还有很长的距离,如果不是房地产绑架了中国经济,如果不是欧美退出宽松我们的汇率有压力了,央行真的恨不得降息降准。

假如加息,那我们的房价肯定会受到影响,因为一旦加息,影响的就是中国的房贷存量市场,尤其是那些首套房贷以上浮10%甚至15%、20%利率买房的人,他们还要在加息的基础上上浮相应的利率。

但这个加息的过程预计是比较缓慢的,而且有可能加了基准后,首套房贷就不需要上浮利率了,不过也分城市,有的城市加息了如果贷款额度紧张,可能还是要上浮,大家发现没有,金融越发达,额度越多的城市,利率反而越低,比如这一轮利率上浮,上海反而是最后一个上涨的城市,到现在买房贷款甚至还有基准利率,而有的三线城市都上浮到20%了,比如东莞,大部分都是上浮10%以上。

而且加息对楼市的影响至少需要加五六次,每次加0.25个百分点,才有效果,一两次看不到效果的。

看下上面这张利率变化图,上一轮利率最高是在2011年,随后利率一直在下调,但是你对照下当地的楼市,后面那几年是不是依然非常低迷,而且哪怕利率一直下调,楼市仍然萎靡不振?丝毫没有起到刺激的作用?

比如杭州,2010年到顶,2011年开启下跌,2012、2013慢跌,2014加速大跌,2015年见底,2016才反弹。

比如海南,2010年到顶,2011、2012横盘,2013年、2014年暴跌,腰斩,2015年企稳,2016年反弹。

但一线城市行情就好很多,比如深圳,2010年到顶,2011年下跌10%-15%左右后,2012年就稳住了,2013年价格小幅反弹,2014年再次横盘,2015年率先开启暴涨。

反过来,加息也是一样,加息对楼市的影响不会立竿见影。这从02-07年的加息周期看更是如此了,02-06年稀稀拉拉加几次,可以说没影响,房价加速上升,除非是像07那样又急又快。而2011年那一轮市场的萎靡,应该说主要并不是由加息导致,而是因调控时间过长,累积起来的效果导致,否则不至于2012年开始降息,很多城市直到2016年才回暖。

哦,既然加息效果那么缓慢,那你们会问我,二三四线买房为什么要小心呢?

嗯,首先我要承认,有点标题党了,但并不影响我整个文章的分析内容嘛,标题只是为了吸引眼球的。因为很久没有分析宏观了,最近又有人问我一二三四线城市的楼市走向,所以趁机说说。

其实未来楼市的走向主要还是跟调控有关,这一次政府调控房地产的决心史无前例,而且已经挖好坑等着你去跳了,说了房子是住的,谁让你去炒房的,限售5年套死你,到时候房产税再一出,大家都恐慌性抛售,房子过剩,需求不足的那些城市,你卖给谁去啊。

一线城市没问题,有需求在。我今天在北京群里提醒大家,刚需可以考虑买房了,因为跌了20%,我觉得可以入市了,不要过度悲观,近期好几个北京的刚需几个月来连续跟踪市场看房发现,市场回暖了,四五百万的房子,房价涨了几万块,北京楼市我最近计划再专门写一篇分析下供需。

二线城市也分强二线和弱二线,而弱二线又分人口流入和流出,强二线又分房价高和低。

弱二线中,拼命在吸引人才的城市,还处于安全线内,比如长沙,西安,人口流入多,房价又不算贵,政府调控楼市非常努力认真,这种城市问题不大,不用担心,房价短期控制的好,长期还有上涨空间。

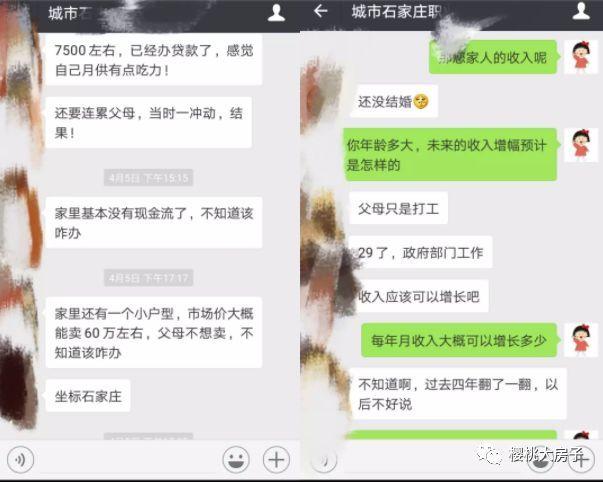

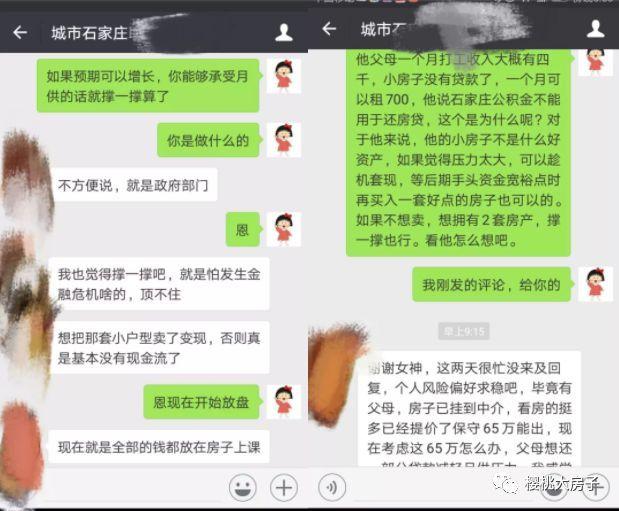

有些经济实力不强劲的城市,像石家庄这样的,我真的觉得你还是要结合自己的情况来,前几天有个石家庄的小伙子告诉我,冲动之下买了套房,交了定金和首付,感觉还款压力大想退房,问我怎么办,月供7500,收入8700,家里只有一套小户型,市场价60万左右,如果不卖就没有别的现金流了。

我给他的建议是,首付和定金都交了,肯定不会退你,房子只能买了,刚需嘛,买了就买了无所谓,如果你的小房子不是好资产,你又是风险厌恶型,包括父母和你的公积金,家庭总收入确实影响到了你的生活质量,那可以卖掉小房子,现阶段先结婚,储备现金流,后期不怕没房子买,就怕没钱,因为后面至少两年内我觉得不用担心石家庄会涨价,随时有机会再入市。

市场已经疯涨过了,政府严厉调控,市场肯定会进入平稳期,这几年内想要再涨是不可能的了,如果你的现金流很紧张,整天为了月供焦虑不安,我是觉得活的不值。

强二线中,武汉感觉W哥吃得有点过多了,兴奋过度,需要冷静冷静,除非武汉像杭州一样搞拆迁了,让拆迁户来接盘,不然凭什么那么坚挺?合肥南京杭州近期都写了专门的文章,可看往期专题。

三四线城市,(主要是指中西部的三四线城市,东部因为经济较为发达,有人口流入,所以还没那么悲观,)我最担心的是买完这一波,到2020年后,五到十年都没有什么接盘侠了,一是90后的人口下降的比较厉害,二是人口依然是往一二线聚集,往沿海聚集,往三大经济圈聚集,以后中国的房地产真的只有结构性的发展机会了。

比如广东,说是要均衡发展落后地区,但粤东粤西粤北是永远没有前途的,人口往珠三角聚集是不可逆转的趋势,年轻人只有过年过节才会回潮汕,回老家,过完年马上到深圳到广州到东莞打工,做生意,即使以后在深圳买不起房,他们宁愿去东莞去惠州买房安家,也不愿意回老家买房,即使在老家买了也不会回去住,那房子以后有什么流动的价值呢?

如果说地级市的房价六七千尚处于合理水平,但随便一个中西部地级市都上万的时候,你不觉得很荒唐吗?

您现在的位置: 新化房产网 >> 新闻资讯 >> 全国楼市 >> 正文

您现在的位置: 新化房产网 >> 新闻资讯 >> 全国楼市 >> 正文 湘公网安备43130202000210号 在线QQ:893731057

湘公网安备43130202000210号 在线QQ:893731057